Innholdet på denne siden er markedsføring

Individuell pensjonssparing IPS

Spar enkelt til pensjon med individuell pensjonssparing, IPS. Du kan få inntil 3300 kroner i utsatt skatt.

IPS - sparing med skattefordel

Fordeler og ulemper med IPS

For de aller fleste vil individuell pensjonssparing (IPS) være det gunstigste for langsiktig sparing til pensjon. Se regneeksempler.

Fordeler

- Spar inntil 15 000 kroner i året

- Få inntil 3300 kroner i utsatt skatt

- Sparesaldoen er unntatt formuesskatt

- Det er ingen skatt på avkastning i spareperioden

Ulemper

- Pengene låses frem til du er 62 år

- Utbetaling som starter før du er 70 år må minst utbetales til du er 80 år. Dersom du starter utbetaling etter 70 år, må den utbetales i minimum 10 år

- Uttaket beskattes som alminnelig inntekt

IPS høres veldig bra ut!

IPS passer ikke for meg

Dersom individuell pensjonssparing ikke er det rette for deg anbefaler vi at du prøver Fondsguiden. Sjekk hvilken sparing som passer din sparehorisont og risikovilje, uten bindingsstid.

Alt du lurer på om IPS

Spørsmål og svar om IPS

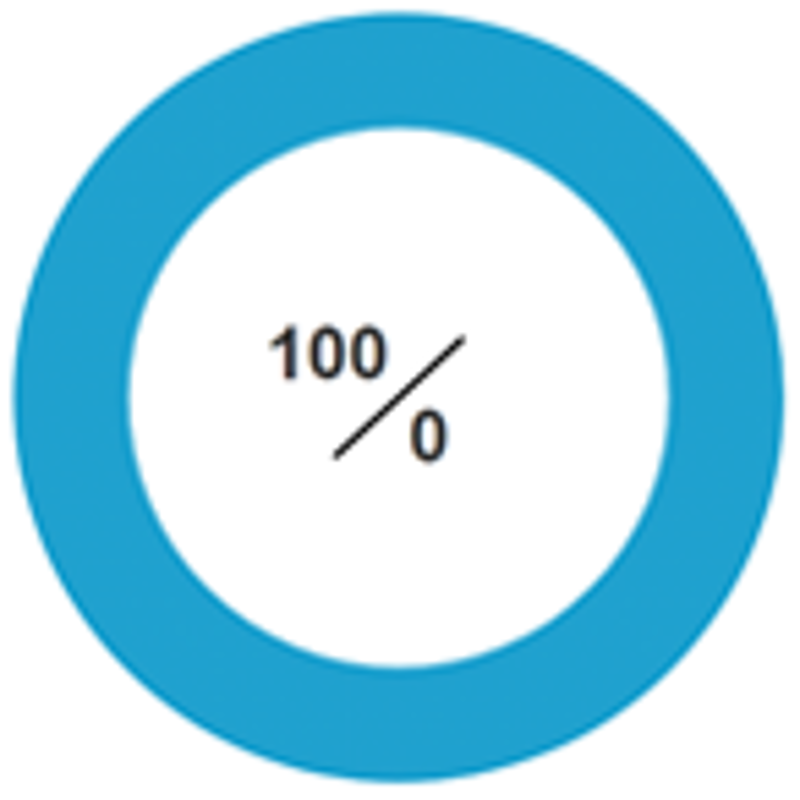

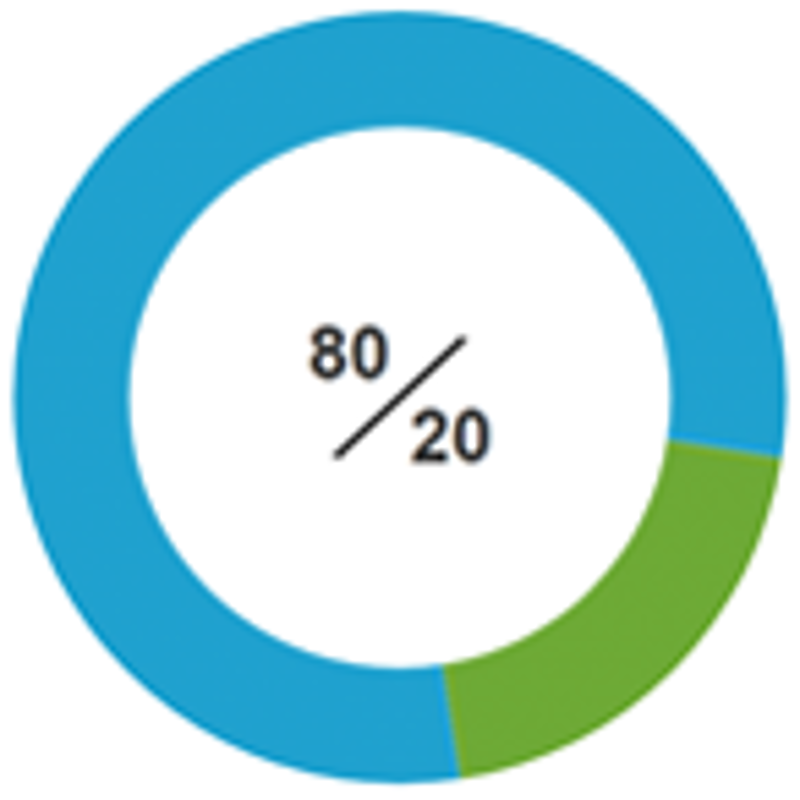

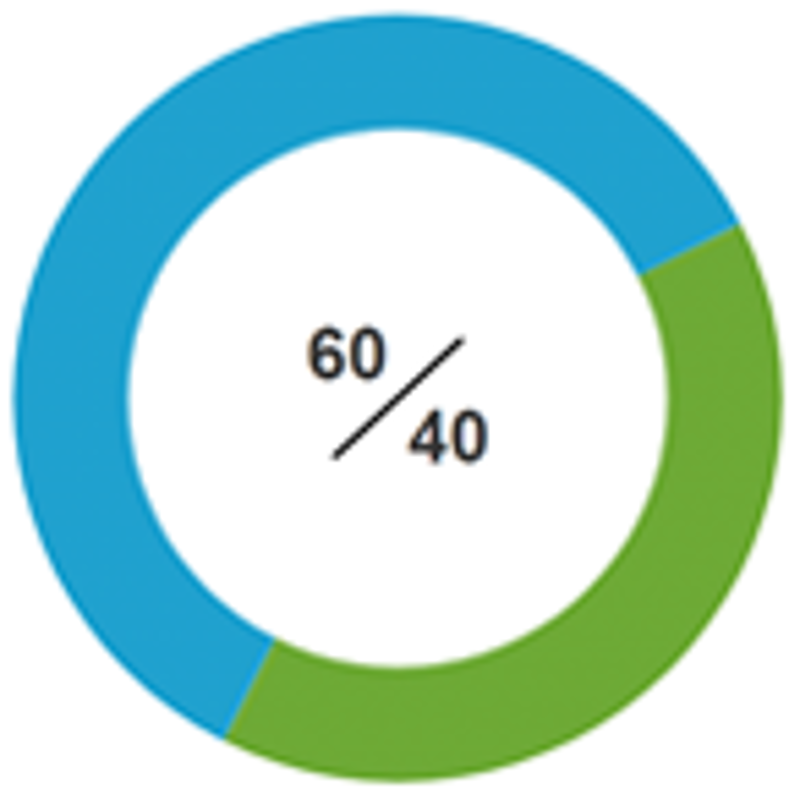

Våre pensjonsprofiler

Vi har satt opp tre ferdige pensjonsprofiler for deg. Jo høyere andel aksjefond desto høyere er forventede avkastningsmuligheter og svingninger.

SKAGEN Pensjon 100

SKAGEN Pensjon 80

SKAGEN Pensjon 60

Din egen profil

Kostnader i våre pensjonsprofiler

Det er ingen gebyrer ved kjøp og salg av fondsandeler i SKAGENs fond. Du betaler kun for forvaltningen av pengene.

Passer ikke IPS for deg?

Da anbefaler vi pensjonssparing i frie aksjefond - gjerne på en aksjesparekonto.

Les mer om fri sparing“ IPS er en av de virkelig store sparenyhetene på mange år. Den skattegunstige pensjonssparingen kan gi kundene våre en tryggere økonomisk pensjonstilværelse. ”

Pål Bergskaug