Pandemien har gitt solid materiale til analyser og undersøkelser i mange år fremover. Hvor effektivt er markedet egentlig, hvilke myter er effektivt punktert og hvor reelle er en del av dagens hypoteser? Dette er mine 7 lærdommer fra markedskorreksjonen – så langt:

1. Ikke forsøk å time markedet

De siste årene har kommentatorer spådd slutten på markedsoppgangen som begynte etter finanskrisen i mars 2009 og endte i mars 2020, en rekordlang opptur. I løpet av denne perioden har det vært flere hundre velformulerte rapporter som mente at oppgangen var på overtid og at et krasj var nært forestående. Få, om noen, kommentatorer klarte å forutse nøyaktig hvordan markedene ville stupe i mars 2020 på grunn av en pandemi, som førte til en global nedstengning i en skala vi aldri tidligere har sett.

En krystallkule som ikke både angir både tidspunktet og årsaken til børsfall har begrenset nytte, og kan skade mer enn den hjelper investorer. Det kommer jeg tilbake til litt senere.

Standardadvarselen til investorer er fortsatt: Ikke prøv å time markedet.

2. Cash er ikke king – vær fullinvestert

Det populære uttrykket "hold kruttet tørt" innebærer at det er nyttig å ha kontanter tilgjengelig dersom markedet faller til mer attraktive nivåer. Det er sikkert godt ment, men det er mer sannsynlig at det vil ødelegge for langsiktige investorer av to grunner:

- For det første er avkastningen på kontanter i bunn og grunn null, i dagens lavrenteregime. Investorer med en langsiktig horisont som plasserer en del av midlene i kontanter velger dermed å ikke være fullinvestert. Dermed taper de markedsavkastning og (sannsynligvis) pådrar seg en kostnad over den tapte muligheten.

- For det andre kreves det stor mental styrke å ta skrittet og gå mot strømmen og investere penger når markedet faller. Dessverre er vår erfaring at både profesjonelle og private investorer sjelden tar overbevisende grep når anledningen byr seg.

Investorer som samler kontanter risikerer å tape i begge ender. De går glipp av rallyet før markedsfallet og klarer typisk ikke å hoppe på toget når panikken råder. Dermed står de igjen på perrongen når markedet snur og kommer tilbake til nivåene før fallet.

3. Passive investeringer er ikke en boble - ennå

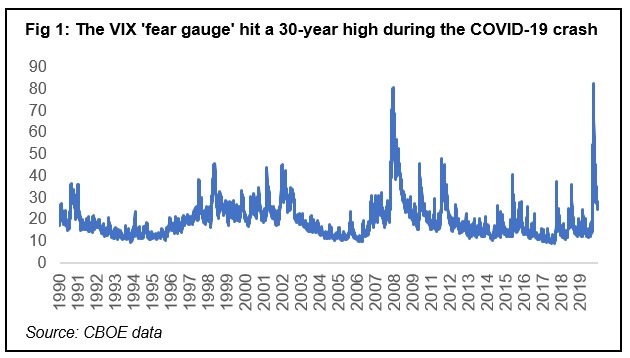

Aktive forvaltere har lenge klaget over at kvantitative lettelser, utbredelsen av ETF'er og momentumstrategier har forvridd aksjemarkedet ved å undertrykke svingninger og øke korrelasjoner, slik at det blir vanskelig å slå referanseindeksene. VIX-indeksen (også kjent som fryktindeksen) steg til det høyeste nivået på 30 år 16. mars. Det kunne forlede investorene til å tro at aksjemarkedet ville være en aksjeplukkers paradis i denne urolige perioden.

Ser vi på resultatene til rundt 5000 aktivt forvaltede aksjefond i Bloombergs database ser vi at over to tredjedeler leverte dårligere avkastning enn sine respektive referanseindekser i mars og i første kvartal. Aktive forvaltere må åpenbart forbedre seg for å vise sin eksistensberettigelse, når passive fond ser ut til å fortsette marsjen mot markedsdominans.

Men det er et lys i tunnelen. Nær en tredjedel av de aktive forvalterne slo sine indekser, noen av dem med solid margin, og kan derfor tilby investorene et mye bedre alternativ enn kjedelige indeksfond.

4. Verdiaksjer med lav verdsettelse er ikke defensive

Det siste tiåret har det vanlige mantraet blant en del verdiinvestorer vært at verdiaksjer som har fått hard medfart og som handles til lav pris i forhold P/E og P/B vil være defensive, på grunn av beskyttelsen som disse lave multiplene vil gi. Koronakrisen har effektivt punktert denne hypotesen. Ved å sammenligne avkastningen til de to store indeksene MSCI AC World Growth og MSCI AC World Value gjennom krisen viser tydelig dette poenget. Mellom 12. februar og 23 mars falt vekst-indeksen 30 prosent, mens verdi-indeksen falt 37 prosent.

Den tradisjonelle definisjonen av verdiinvestering er blitt akterutseilt i en verden som domineres av immaterielle verdier som ikke fanges tilstrekkelig opp i regnskapene. Jeg vil faktisk gå så langt som til å hevde at hele konseptet med verdiinvesteringer, som beskrevet av aktører som MSCI og Morningstar, er moden for en fullstendig overhaling, for å reflektere dagens situasjon bedre.

5. Uttrykket "utbytter lyver ikke" er en myte

En av de mest misforståtte sammenhengene i investeringsverden er utbyttenes rolle. Det er en utbredt oppfatning at høye utbytter indikerer en undervurdert aksje, og investorer prioriterer høyt utbytte fremfor totaltavkastning (kursøkning pluss utbytteavkastning) når de skal ta langsiktige investeringsbeslutninger. Inntektsstrategier har fått stor utbredelse på grunn av tiltrekningskraften til jevn inntekststrøm og påstått lav risiko. Det kunne ikke vært lenger unna sannheten.

Det er sant at reinvestert utbytte kan utgjøre en stor del av totalavkastningen over tid, en viktig forutsetning er at utbyttet er både varig og av en viss størrelse. Dessverre er ofte høy utbytteavkastning forbuden frukt. Fristelsen til å putte en stor kortsiktig gevinst i lomma gjør ofte investorer blinde for de røde, blinkende lampene som signaliserer problemer forut.

De som hamstret utbytteaksjer ved inngangen til året har virkelig fått juling fra mange kanter. Mange selskaper med høye utbytter var allerede på gyngende grunn med usunt forhold mellom utbetalinger og svake grunnleggende forhold, selv før virusutbruddet. Det økonomiske sammenbruddet i kjølvannet av pandemien kan være den siste spikeren i kista for de som betaler for mye i forhold til inntjeningen. Å kutte store utbytter sammenfaller ofte med kursfall.

6. Du bør ikke avfeie teknologi

Koronakrisen viser hvor sentral teknologien er blitt i hverdagslivet vårt. Et liv uten internett, elektroniske betalingsløsninger og netthandel virker utenkelig i dag. Det vil antakelig være virkelig tøffe økonomiske tider før forbrukerne kutter disse tjenestene. Spørsmålet nå er om selskapene bak er de nye grunnleggende forbruksaksjene, med motstandsdyktig inntjening og økende kontantstrømmer?

For selskapsplukkere er det viktig å huske at alle selskaper må vurderes individuelt. Å avfeie teknologigigantene som en boble slår meg som et altfor enkelt svar på et komplekst spørsmål, som krever en dypere analyse av hvert selskap individuelt.

7. Ikke tro at markedet er irrasjonelt

Det er populært å skylde på at markedet er irrasjonelt, men jeg mener det er effektivt motbevist under koronakrisen. For eksempel da California som den første amerikanske staten innførte strenge regler for å få innbyggerne til å holde seg hjemme, hadde allerede det globale aksjemarkedet falt 30 prosent foregående måned.

På samme måte ser markedet ut til å ha innsett at den økonomiske innhentingen trolig vil være raskere enn tidligere antatt. Kun 15 prosent av respondentene i Bank of America's Global Fund Manager survey i April (og 10 prosent i mai) trodde på en V-formet innhenting. Etter det gjorde MSCI AC World et imponerende comeback og steg 34 prosent mellom 19. mars og 5. juni. Det er naturlig nok ikke endelig avklart hvorvidt markedet eller respondentene vil få rett til slutt, men jeg holder en knapp på markedet.