Fra et investorståsted markerte mars 2020 selve bunnpunktet i koronapandemien. Globale aksjemarkeder mistet 12 prosent av verdiene og svingningene (også kjent som volatiliteten) nådde rekordnivåer da verden ble tvunget til nedstengning[1]. Mye har skjedd på 12 måneder. Globale aksjer hentet seg inn i rekordfart og nådde nye høyder ved utgangen av 2020, mye takket være enorme redningspakker fra sentralbankene. Oppdagelsen og produksjonen av vaksiner er enda mer bemerkelsesverdig, og det betyr at enden av tunnelen er i sikte.

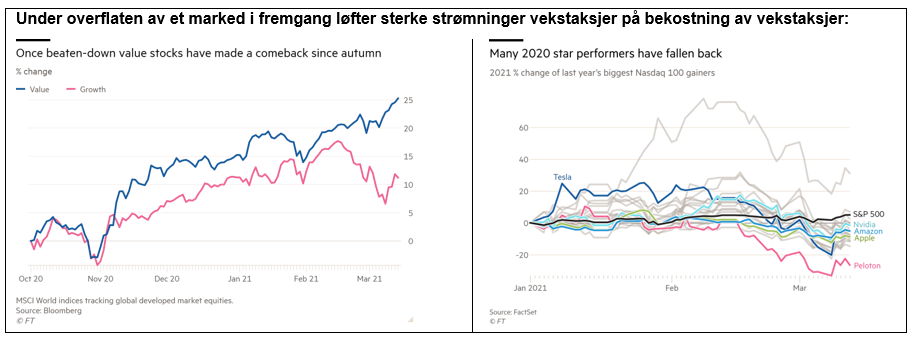

Jeg er også glad for at siden forrige oppdatering fra meg for to måneder siden, har rotasjonen mot verdiaksjer tiltatt i fart og styrke. Investorene er mer optimistiske med tanke på en sterkere global økonomi, og dette har vært en av drivkreftene bak verdiaksjenes tilbakekomst. Arbeidsledigheten har falt mens inntektene og forbruket har økt. Folk har stadig større tillit til fremtiden etter pandemien. Dette innebærer at inflasjonen vil øke, det samme vil de lange rentene (10-årig amerikansk statsobligasjon har steget fra 0,7 prosent til 1,6 prosent på et år). Det fører til at dagens verdi for fremtidig inntjening i de populære vekstselskapene faller.

Den globale verdiindeksen har økt 4,5 prosent siden begynnelsen av mars (per 17. mars) og er 9,1 prosent høyere enn den var ved inngangen til februar[2]. Den verdisentrerte Dow Jones Industrial Average-indeksen nådde sitt høyeste nivå i sin 125-årige historie for kort tid siden[3]. Samtidig har vekstaksjer falt og den teknologitunge NASDQ 100 viste nylig korreksjonstendenser etter å ha falt over 10 prosent fra sitt tidligere rekordnivå.

Drivkraft for verdi

Selv om markedsdynamikken mellom vekst og verdi nå opplever en stor endring er det fortsatt et spørsmål hvor langvarig denne rotasjonen vil være? Det er umulig å svare på, og det har vært flere falske varsler om verdiselskapenes fremgang det siste tiåret. Nå er det stadig flere ting som tyder på at verdiaksjenes rally kan innebære en mer langsiktig innhenting.

Det internasjonale pengefondet IMF oppdaterte nylig sine prognoser for den globale økonomien og forventer nå at BNP skal vokse 5,5 prosent i år og 4,2 prosent i 2022[4]. Investorer deler denne oppfatningen og aksjer i sektorer som er følsomme for økonomiske bevegelser som bank, energi, råvarer, forbruksvarer og industri er særlig etterspurt. De mest optimistiske mener at innhentingen etter pandemien kan minne om "de svingende 20-årene". Et tiår som var preget av etterkrigstidens hedonisme, økende forbruk og investeringer i infrastruktur.

Utrullingen av vaksinene bidrar til å vekke den globale økonomien fra dvalen og regjeringenes stimulansepakker gir en vitamininnsprøytning for verdiaksjene. Dette gjelder særlig i USA hvor president Bidens pakke på 1,9 billiarder dollar nylig ble satt ut i livet. En undersøkelse fra Deutsche Bank av 430 privatinvestorer fant at mottakerne av stimulansesjekkene i gjennomsnitt planlegger å investere en tredel av deres utbetaling på 1400 dollar i aksjemarkedet. Data fra Morningstar Direct viser at amerikanske verdifond tiltrakk seg dobbelt så mye penger i februar som vekstfondene[5]. I januar var det også netto kjøp, etter at pengene hadde gått ut under pandemien. Dersom denne trenden fortsetter, bør verdiaksjer få ytterligere støtte fremover.

Aksjeplukkernes marked

En følgeeffekt av at vekstselskapene vakler er at andelen av de såkalte FAANGM-selskapene (Facebook, Amazon, Apple, Netflix, Google og Microsoft) i S&P500-indeksen har falt fra rundt 27 prosent til 23 prosent de siste fire månedene[6]. Andelen er fortsatt høy men markedet er i ferd med å bli mindre vridd, og det er gode nyheter for aksjeplukkere. Samvariasjonen eller korrelasjonen mellom aksjer har falt til under snittet i år, og det betyr at det er større forskjeller mellom dem. For aktive aksjeplukkere som SKAGEN er spredningen, eller forskjellen mellom de enkelte aksjenes avkastning, vel så viktig. Vi har ikke sett slike nivåer på et tiår. Dette betyr at i tillegg til større muligheter til å slå markedet, er de mulige gevinstene fra å plukke de riktige aksjene større.

Ulempen ved et marked som gir høyere gevinst er høyere risiko. CNNs Fear & Greed-indeks viser økende grådighet, i grell kontrast til frykten som rådde for et år siden da pandemien startet. På samme måte som starten av pandemien var et godt kjøpstidspunkt for markedsnære fond, hvor globale aksjer steg 45 prosent etterpå, er det nå trolig mer risikabelt å eie "markedet"[7]. Det er ikke fritt for at bobler har fått utvikle seg og det er nå mye tryggere å eie billige selskaper som kan levere umiddelbar inntjeningsvekst, enn dyre selskaper hvis fremtidige inntjening er usikker og nåverdien faller.

Fra SKAGENs ståsted har de fleste aksjefondene slått sine referanseindekser hittil i år og er godt posisjonert til å levere god avkastning, takket være forvalterteamenes innsats for å styre porteføljene gjennom pandemien og klargjøre dem for den økonomiske innhentingen vi håper kommer. En svale gir ingen sommer, men hvis verdiaksjer fortsetter å slå vekstaksjene de kommende månedene blir det vanskelig å argumentere for at ikke en varig vending er på vei.

Referanser:

[1] MSCI All Country World Index i EUR

[2] MSCI All Country World Index Value i EUR

[3] Kilde MSCI, per 11/03/2021

[4] Kilde: IMF. World Economic Outlook, Januar 2021

[5] Kilde: Morningstar Direct. US-domiciled open-ended and exchange traded net fund inflows: Value +$6.3bn; Growth +$3bn

[6] Kilde: Yerdeni Research as at 12/03/21. FAANGM = Facebook, Apple, Amazon, Netflix, Google (Alphabet) og Microsoft

[7] MSCI All Country World Index i EUR per 12/03/21