Det store spørsmålet som har preget børsene gjennom året, har vært om sentralbankenes kamp mot inflasjonen kunne gjennomføres uten å føre verdensøkonomiene inn i en resesjon. Dette var en krevende balansegang som markedene i fjerde kvartal enstemmig mente at man hadde lykkes med. En såkalt myk landing ble en realitet, og det kommende børsåret vil vi trolig se fallende renter flere steder.

Dette børssentimentet førte til at aksjemarkedene steg betydelig i fjerde kvartal, med fallende renter i USA og betydelig mindre uro i markedet for en hard landing. Selv om styrken i fondene i bunn og grunn kommer fra utvalget av undervurderte selskaper i porteføljene deres, bidro den generelle kursendringen i markedet til en sterk avslutning for våre aksjefond.

SKAGEN Global

SKAGEN Global presterte bedre enn sin referanseindeks MSCI AC World i fjerde kvartal. Fondet opnådde 6,5 prosents avkastning i kvartalet mot indeksens 6,0 prosent. Flere avkastningstall nederst i artikkelen.

Markedet ble oppmerksom på undervurderingen i flere av fondets investeringer, og fondet hadde en sterk avslutning på året. De tre beste bidragsyterne målt i absolutte tall var Microsoft, Moody's og Dollar General (DG). Særlig den førstnevnte hadde et enestående år på børsen, og aksjen var en av de største posisjonene i fondet gjennom året. Kredittvurderingsgiganten Moody's leverte også imponerende resultater og ble favorisert av oppfatningen i markedet om at rentene hadde nådd sitt toppunkt. DG viste solid fremgang i løpet av kvartalet, under ledelse av CEO Todd Vasos.

De svakeste bidragsyterne var DSV, Marsh & McLennan og Estee Lauder. DSV ble påvirket av nyheten om at CEO-en vil gå av i 2024 og et uventet samarbeidsprosjekt i Saudi-Arabia. Marsh & McLennan opplevde store gevinstrealiseringer etter en sterk økning i aksjeverdien. Kosmetikkgiganten Estee Lauder var en stor skuffelse i løpet av året.

For 2023 totalt var fondets tre største bidragsytere Microsoft, Alphabet (Google) og Moody's, mens de tre største negative bidragsyterne var Dollar General, Estee Lauder og Nasdaq. Ingen nye investeringer ble gjort i fjerde kvartal, men forvalterne solgte sin andel i Adobe etter en totalavkastning på sytti og syv prosent gjennom året.

SKAGEN Kon-Tiki

2023 var et vellykket år for vekstmarkedsfondet SKAGEN Kon-Tiki, til tross for utfordringer mot slutten av året. Fondet falt 0,9 prosent i fjerde kvartal mens indeksen sted 2,9 prosent. Flere avkastningstall nederst i artikkelen.

I løpet av året presterte MSCI EM-indeksen dårligere enn det brede aksjemarkedet, og fortsatte en trend hvor USA har vært den sterkeste regionen i fem av de siste seks årene, og MSCI EM den svakeste i fire av de siste fem årene. Etter FEDs signaler om en slutt på renteøkningene, kan nå vekstmarkedene være klare for en oppgang. Hvis prognosene om rentetopp, en svakere dollar, og langsommere vekst i USA sammenlignet med EM holder stikk, kan en økning i vekstmarkedsaksjer være berettiget fra dagens lave nivåer.

Flere store sentralbanker i vekstmarkedene har allerede snudd før USA, og verdsettelsene er tiltalende både relativt og historisk sett. Vekstmarkeder tenderer til å prestere godt når dollaren svekkes, renteutsiktene er positive, og den globale økonomien vokser.

Kina var en skuffelse i løpet av året, påvirket av eiendomskrise, regulatorisk usikkerhet og geopolitiske spenninger. President Xi understreket viktigheten av økonomisk gjenoppretting og langsiktig utvikling. Økt tillit til Kina blir avgjørende fremover. SKAGEN Kon-Tiki ble påvirket av Kina-relatert svakhet, spesielt i Prosus og Naspers på grunn av Tencent-investeringen. Overraskende reguleringsendring i spillindustrien førte til en midlertidig nedgang, men en oppgang fulgte kort tid etter.

I løpet av året bidro India og Taiwan mest positivt til EM-indeksen, mens Kina og Sør-Korea viste svakhetstegn. Dette står i kontrast til SKAGEN Kon-Tikis positive bidragsytere; kinesiske CNOOC og Foxconn Industrial Internet, samt sørkoreanske Samsung Electronics og Hyundai Motor. Sterke resultater fra brasilianske investeringer som Banco do Brasil, Suzano og Raizen, til tross for undervikt i høytpresterende markeder som India og Taiwan på grunn av høye priser, ledet til at Kon-Tiki avsluttet året godt foran indeksen.

Forvalterne solgte seg ned i colombianske Exito etter et tilbud fra GPA og avsluttet posten i Ghana Commercial. Investeringen i Ivanhoe ble også solgt ved mindre attraktive risiko/belønnings-nivåer.

SKAGEN Focus

SKAGEN Focus, som primært fokuserer på små og mellomstore selskaper, hadde en sterk avslutning på året. I fjerde kvartal oppnådde fondet 6,3 prosent avkastning, mot indeksens 6,0 prosent.

Oppgangen ble drevet av flere selskapsspesifikke hendelser, og forvalterne har levert sterk avkastning både i absolutte og relative tall i løpet av kvartalet og året som helhet. Fondets relative prestasjon i 2023 blir spesielt imponerende når man tar i betraktning den dramatiske oppgangen i indekstunge amerikanske teknologigiganter. Denne AI-hypen har ifølge forvalterne skapt en konsentrasjonsrisiko i passive og semi-passive investeringsstrategier vi sjelden har sett.

Blant de positive bidragsyterne i kvartalet finner vi britiske husbyggeren Persimmon og italienske sementprodusenten Cementir. Mindre positive bidragsytere til fondet var tyske Norma og filippinske Nickel Asia, hvis utvikling ble påvirket av lavere nikkelpriser.

Fondets resultat ble ytterligere styrket av tre oppkjøpstilbud. Det amerikanske containerleasingfirmaet Textainer mottok et tilbud med en premie på førti og seks prosent fra en infrastrukturfond. Vitesco Technologies, en tysk produsent av drivlinjer, ble kjøpt ut av sin hovedeier Schaeffler med en tjue prosent premie. Japanske bemanningsselskapet Pasona solgte sin andel i Benefit One etter en budrunde og steg over sytti prosent i november.

Den japanske regionalbanken Shiga Bank og det koreanske halvlederselskapet Eugene Technology nådde forvalternes prismål, og investeringen i den amerikanske kinodriftoperatøren Marcus Corp ble avsluttet på grunn av mangel på flere "triggere" i aksjen.

Forvalterne økte posisjonen i den italienske lastebilprodusenten Iveco, som har vokst til å bli en av fondets ti største innehav, og de styrket også posisjonen ytterligere i selskaper som silisiumprodusenten Siltronic og den amerikanske regionalbanken First Horizon.

Nye investeringer ble gjort i den sterkt undervurderte koreanske maskinprodusenten Doosan Bobcat og den amerikanske jordbruksmaskinprodusenten CNH Industrial. Forvalterne la også til det filippinske konglomeratet GT Capital i porteføljen, og etablerte en ny posisjon i det japanske resirkuleringsselskapet Takuma.

SKAGEN m2

Eiendomsfondet SKAGEN m2 leverte en solid avkastning til sine andelseiere i 2023 og slo sin globale sammenligningsindeks. I fjerde kvartal havnet SKAGEN m2 noe bak sin indeks, med 8,8 prosent avkastning mot indeksens 10,4 prosent. Flere avkastningstall er nederst i artikkelen.

Det var et utfordrende år for det globale eiendomsmarkedet, med strammere politikk fra sentralbankene, noe som resulterte i utfordringer på finansieringssiden og lavere salgs- og transaksjonsvolumer. Til tross for dette ser det ut til at inflasjon og renter nå har stabilisert seg noe, noe som har gitt et mer gunstig miljø for eiendomsselskaper inn mot 2024.

De sterkeste markedene var Tyskland og Japan, mens Kina og Hongkong var de svakeste. Fondets beste bidragsytere var Catena, American Tower og Castellum. Catena, den svenske stjernen innen logistikkeiendommer og utvikling, rapporterte sterke resultater for det tredje kvartalet og utmerket seg med god balanserapport og sterk utviklingsportefølje. I American Tower, eier og operatør av kommunikasjonstårn, så vi en omvurdering av selskapets aksje, men den dro nytte av det forbedrede rentemiljøet i fjerde kvartal.

Fondets svakeste bidragsytere i fjerde kvartal var Marcus Corporation, en amerikansk kino- og hotelloperatør, og Digital Bridge, en forvalter innen digital infrastruktur. Digital Bridge hadde en god kursutvikling gjennom resten av året, men sakket akterut i det siste kvartalet. Selskapet annonserte at Thomas Mayrhofer skulle bli ny CFO, noe som ses som positivt for selskapets videre utvikling. CK Asset Holdings, et eiendomsselskap i Hongkong, ble negativt påvirket av et svakt boligmarked og et generelt negativt bransjesentiment.

Sammenfatningsvis presterte SKAGEN m2 godt til tross for utfordringene i det globale eiendomsmarkedet i 2023. Fondet dro nytte av sterke bidrag fra selskaper som Catena, American Tower og Prologis, mens det ble negativt påvirket av svakere prestasjoner fra selskaper som Marcus Corporation og CK Asset Holdings.

SKAGEN Vekst

Vårt nordisk-globale aksjefond, SKAGEN Vekst, leverte god absolutt avkastning i fjerde kvartal på 2,8 prosent, men indeksen steg 8 prosent i samme periode. Se flere avkastningstall nederst i artikkelen.

Til tross for solid absolutt avkastning for både fjerde kvartal og 2023 som helhet, lå avkastningen etter fondets sammenligningsindeks for begge periodene, hovedsakelig på grunn av fondets lavere vekting av store amerikanske IT- og teknologiselskaper.

Bonheur var den største positive bidragsyteren til fondets absolutte avkastning i desember. Vindkraftsektoren hadde det tøft i 2023 på grunn av økte kostnader og pause i flere store vindkraftinstallasjoner, men trenden snudde i desember. Politisk støtte for vindkraft og positive analytikeroppdateringer hjalp til med å drive aksjekursen oppover. Amerikanske Broadcom var også en sterk bidragsyter, og forvalterne ser fortsatt et stort potensial i aksjen.

Den danske transport- og logistikkleverandøren DSV utviklet seg også bra i løpet av årets siste måned. Forvalterne møtte selskapet i løpet av måneden for å avklare spørsmål rundt deres nye joint venture i Saudi-Arabia. Danske Novo Nordisk var den største negative bidragsyteren til SKAGEN Veksts absolutte avkastning i måneden, men forvalterne ser fortsatt et betydelig potensial i aksjen.

Korean Reinsurance hadde en vanskelig måned på grunn av fallende renter. Til tross for dette fortsetter selskapet å dra nytte av høyere priser på både internasjonale og innenlandske markeder. Svenske Essity var også en negativ bidragsyter i desember, men her ser forvalterne positivt på selskapets salg av sin kinesiske virksomhet Vinda.

Energiselskapet Eneti hadde en sterk utvikling i desember da fusjonen med Cadeler ble godkjent. Forvalterne ser imidlertid mer potensial i aksjen. Av avhendelser i porteføljen har forvalterne solgt innehavet i det kanadiske gruveselskapet Ivanhoe Mines, etter at aksjen nådde kursmålet.

Generelt ser forvalterne fortsatt attraktivt prisede selskaper innen sektorer som finans, industri og energi. Dette er også sektorer der forventninger om inntekter og verdsettelser ikke vil bli urimelig skadet i et miljø der inflasjonen tross alt ikke går tilbake til de uvanlig lave nivåene vi så etter pandemien.

Etter den siste tidens kraftige oppgang ser forvalterne nå en betydelig nedsiderisiko i flere høyt verdsatte vekstselskaper, spesielt i det amerikanske aksjemarkedet. Hvis den nåværende konsensusen om kraftig fallende inflasjon og renter viser seg å være korrekt, forventer vi at fondet vil ligge noe etter det generelle markedet, men likevel gi en anstendig absolutt avkastning i 2024. Hvis inflasjonen derimot ikke synker så raskt som alle forventer, bør fondet tilby betydelig bedre nedsidebeskyttelse enn sin sammenligningsindeks – slik vi så i 2022.

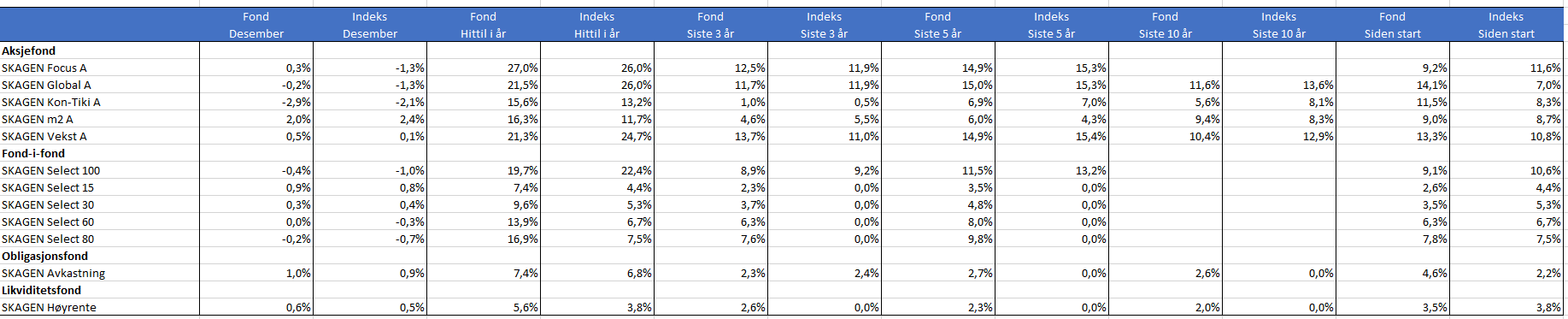

Avkastning per 31. desember 2023

Klikk på tabellen for en større versjon. Perioder over 12 mnd viser gjennomsnittlig årlig avkastning.