I kjølvannet av 2016 og 2017, hvor vekstmarkedene leverte positiv avkastning både absolutt og relativt, er aksjemarkedene nå preget av kursfall. Politiske og handelsmessige spenninger har gitt svingninger gjennom hele 2018. Investorene har i økende grad flyktet fra risikable aksjer, og vekstmarkedene har falt i forbindelse med investorenes hastige utgang fra disse markedene.

Vekstmarkedsindeksen har falt 13,4 prosent hittil i år, men historien har lært oss at investorenes tålmodighet og mot som oftest blir belønnet i slike tider. Ingen kan forutse hva fremtiden bringer, men de følgende grafene viser hvorfor det fortsatt er attraktivt å investere i vekstmarkedene, og hvordan tidligere markedssykluser og nåværende fundamentale forhold peker på at det fortsatt er oppsidepotensial fremover.

Langsiktig vekst

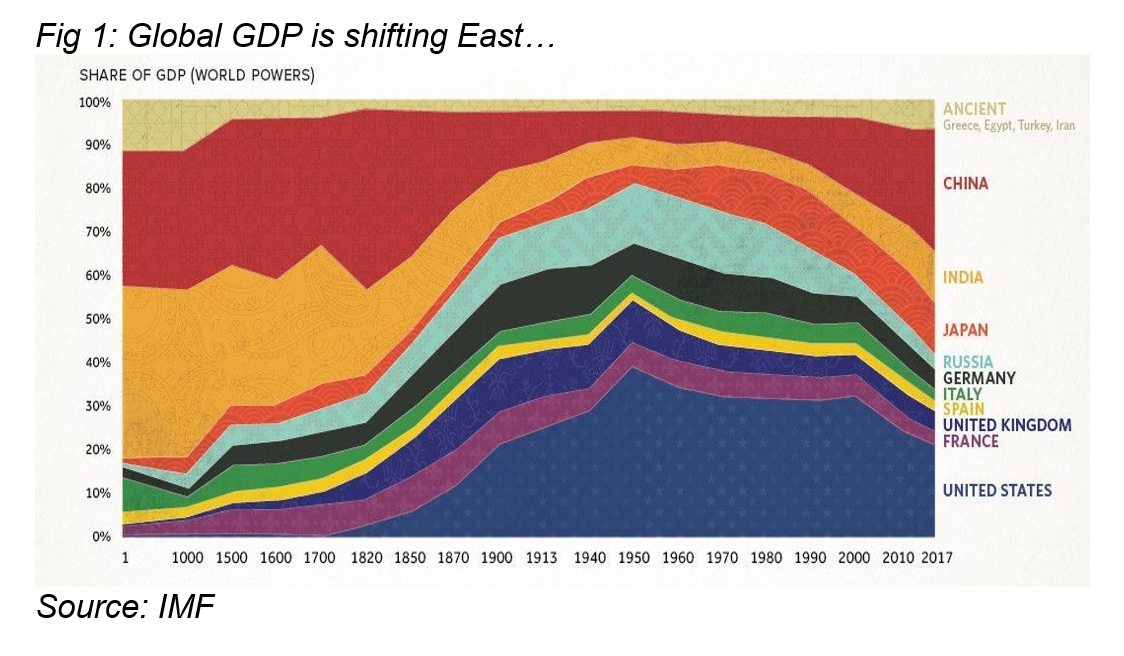

Hoveddrivkreftene bak den økonomiske veksten i vekstmarkedene er fortsatt sterke. Teknologiske fremskritt, økt utdanning og bedre helse i befolkningen, samt en gunstig demografisk utvikling, driver markedene mot større velstand og økonomisk slagkraft (se figur 1). Ser man forbi støyen rundt handelskrig og valutasvakhet, er det fortsatt en forventning om at vekstmarkedene vil vokse dobbelt så fort som de utviklede OECD-landene de neste to årene[1].

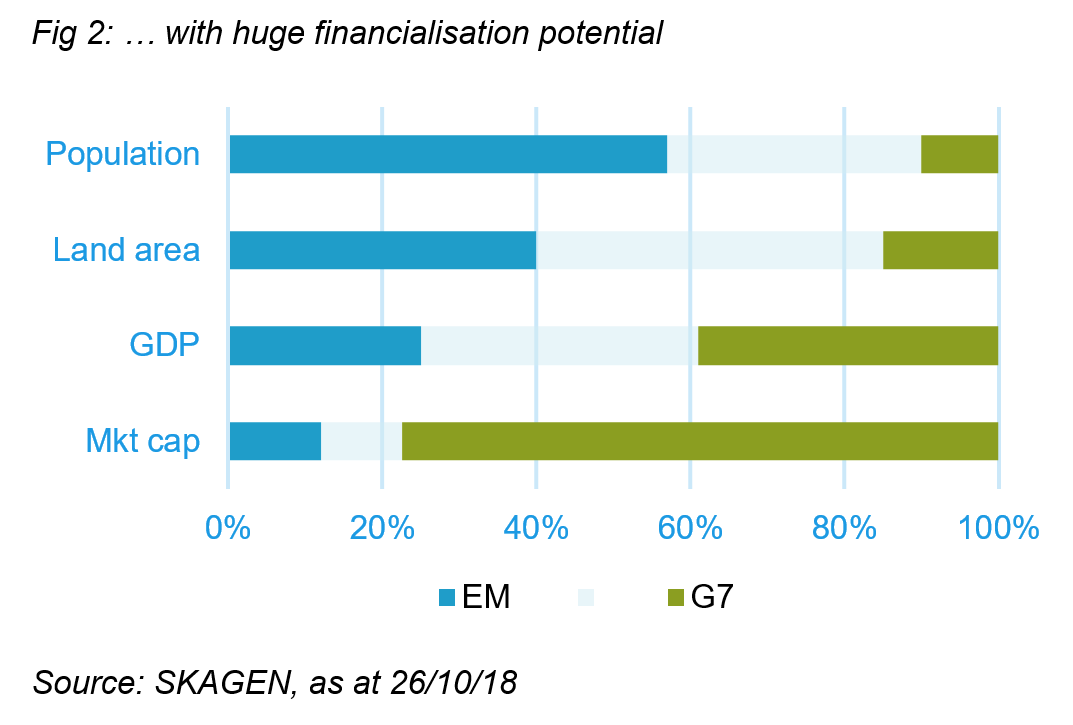

Tross regionens økonomiske vekst, og det faktum at regionen utgjør 40 prosent av verdens areal og nær 60 prosent av jordens befolkning, er finansieringen av vekstmarkedene fortsatt på et relativt tidlig stadium. Da vekstmarkedsindeksen ble opprettet for 30 år siden, representerte den 10 land og mindre enn én prosent av verdien av verdensmarkedet. I dag representerer den 24 land, men fortsatt utgjør den kun 12 prosent av verdens aksjer[2] (se figur 2). Det blir stadig lagt til nye land, og utviklingen i selskapsledelse, likviditeten i aksjemarkedet samt handelskostnadene bedres løpende. Dette er gunstig for langsiktige investorer.

Attraktiv historisk avkastning

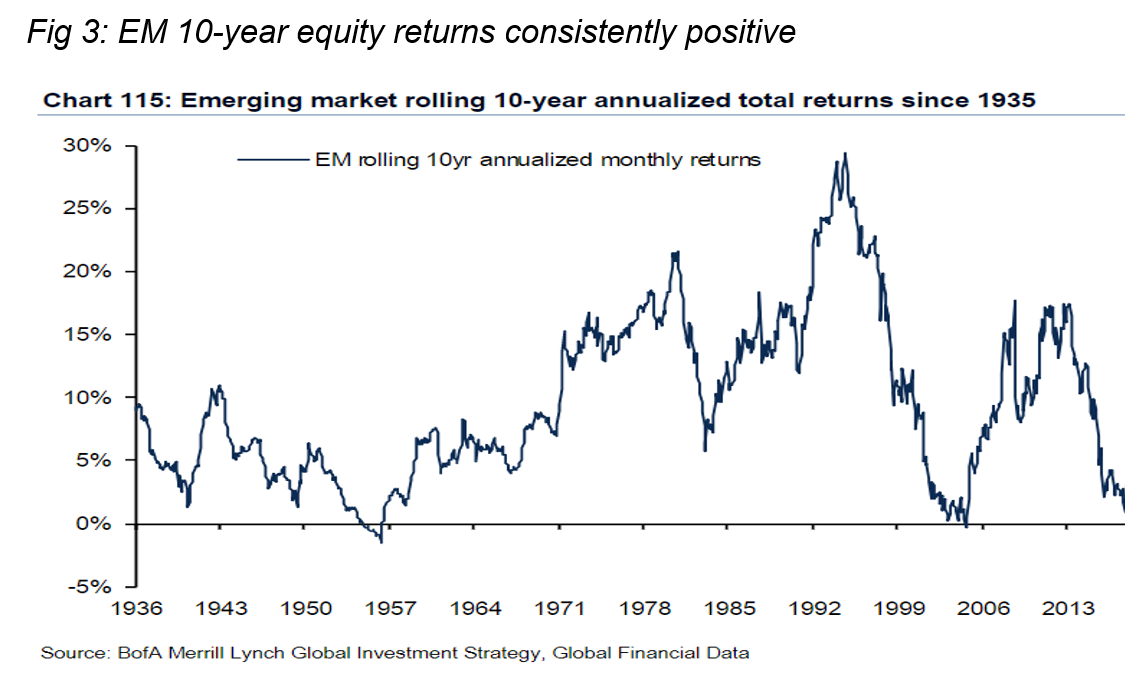

Til tross for at vekstmarkedsindeksen kun har eksistert siden 1988, kan man se at disse markedene konsekvent har levert positiv rullerende 10-års annualisert avkastning siden 1935. Det er kun i et par 10-årsperioder, som andre verdenskrig og dot.com-/Asiakrisen (se figur 3), at investorene har tapt penger. Selv det siste tiåret, med finanskrise, har avkastningen vært positiv for investorene.

Den langsiktige avkastningen SKAGEN Kon-Tiki har levert er enda mer imponerende. Siden oppstart i april 2002 har fondet levert en gjennomsnittlig årlig avkasting på 12,9 prosent. Det er 4,4 prosentpoeng over vekstmarkedsindeksen, og nær 50 prosent over avkastningen for verdensindeksen i samme periode. Selv for investorer med kortere tidshorisont enn ti år er sjansene for positiv avkastning gode. I SKAGEN Kon-Tikis 16 års levetid har det vært rundt 350 dager hvor 12-månedersavkastningen har vært dårligere enn fallet vi har hatt nå. I den påfølgende 12-månedersperioden har gjennomsnittsavkastningen vært over 50 prosent, med positiv avkastning i de fleste tilfellene.

Overbevisende verdsettelse i vekstmarkedene

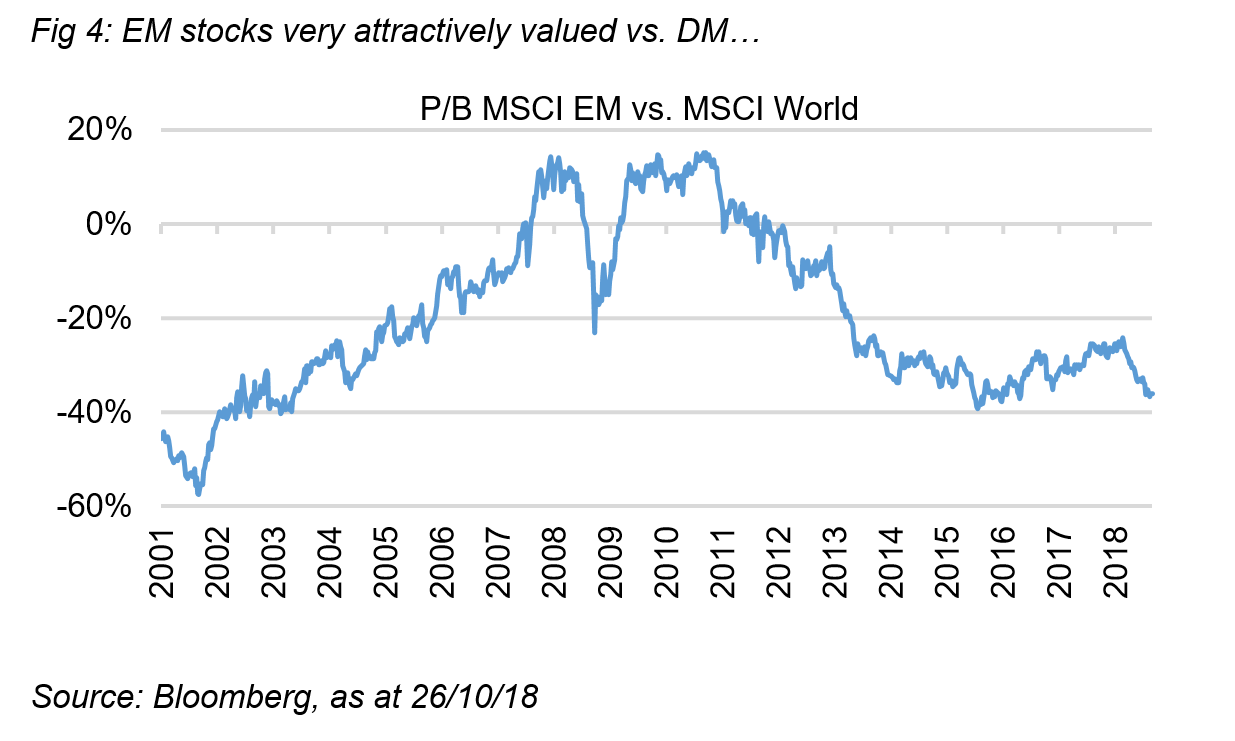

Samtidig med kursfallet i vekstmarkedene har USA levert solid avkastning og bidratt til at utviklede markeder har gitt en avkastning på 3,8 prosent målt i euro[1] hittil i år. Dette har skapt et betydelig gap i verdsettelsen. Vekstmarkedsaksjer handles for øyeblikket 36 prosent lavere enn aksjer i utviklede markeder, målt i indre verdi. Det er en av de største kursforskjellene de siste 20 årene (se figur 4). SKAGEN Kon-Tikis portefølje er lavere priset, og 35 prosent av fondets største posisjoner (87 prosent av porteføljen) handles til en rabatt på ytterligere 36 prosent i forhold til vekstmarkedsindeksen, og har en vektet oppside på 59 prosent[4].

Mye av motvinden fra konjunkturmessige og markedsmessige faktorer som har tynget vekstmarkedene, ser ut til å stabilisere seg nå. Selv om forventningene er lavere har regnskapssesongen inntil videre vært solid. Selskapene i vekstmarkedene har levert inntjening på nivå med eller bedre enn forventet. Den siste økningen i dollarkursen utløste ingen svekkelse i vekstmarkedene. Det er store forskjeller på tvers av landene i vekstmarkedene, og mange av de viktigste markedene viser tegn til stabilitet. Kina ser ut til å lempe på kredittpolitikken, den politiske usikkerheten i Brasil er mer dempet med valget av en markedsvennlig president og selv Russland vil kanskje bli støttet av en høyere oljepris.

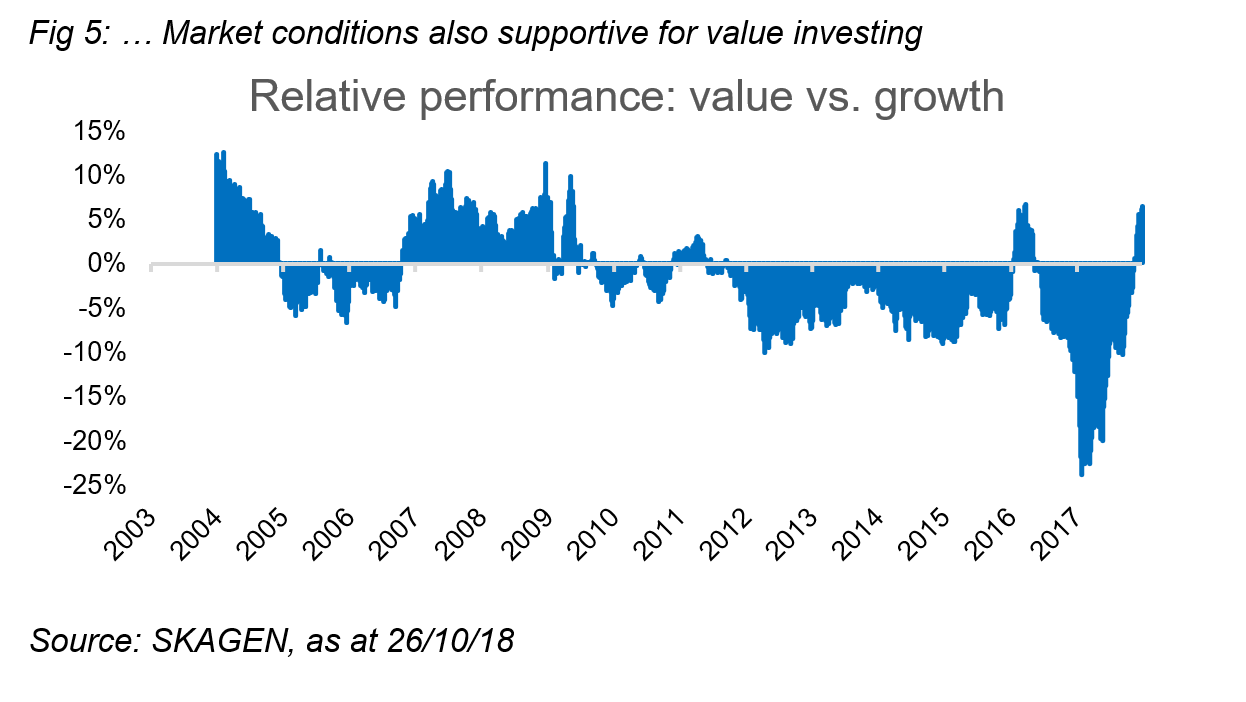

Stemningen blant investorene virker også å være mer positiv, og nettotilstrømmingen til aksjefond som investerer i vekstmarkedene har vært positiv i tre av de siste fire ukene. Utviklingen i disse markedene støttes ytterligere av det lenge ventede skiftet fra investeringer i vekstaksjer til verdiaksjer. Verdsettelsen av vekstaksjer ser i økende grad anstrengt ut, og de økonomiske vilkårene mindre gunstige. Skiftet mot investering i verdiaksjer kan skyte fart (se figur 5), noe som vil være gunstig for svært billige vekstmarkedsaksjer.

Utsiktene for forholdet mellom risiko og avkastning for vekstmarkedsaksjer ser generelt lovende ut, dersom de positive strukturelle drivkreftene og positive konjunkturene fortsetter. SKAGEN Kon-Tikis relative avkastning blir bedre og porteføljen er attraktivt priset, derfor vurderer vi at fondet er godt posisjonert til å fortsette å levere attraktiv langsiktig absoluttavkastning til våre kunder.

[1] OECD Interim Economic Outlook, September 2018

[2] Kilde: MSCI, pr. 30.09.2018

[3] MSCI, pr. 31.10. 2018

[4] Kilde: SKAGEN, pr. 26.10. 2018