Innholdet på denne siden er markedsføring

Dette er det beste med spareavtalen din

Spareavtalen er fortreffelig, fordi du har matematikken på din side.

I dette innlegget forklarer vi nærmere om dette:

- Spareavtale er risikodempende

- Det lønner seg å være langsiktig med spareavtalen

- Du har matematikken på din side

- Vurder å øke månedlig sparing i urolige tider

- Inflasjon gjør at en «gammel» spareavtale bør oppjusteres

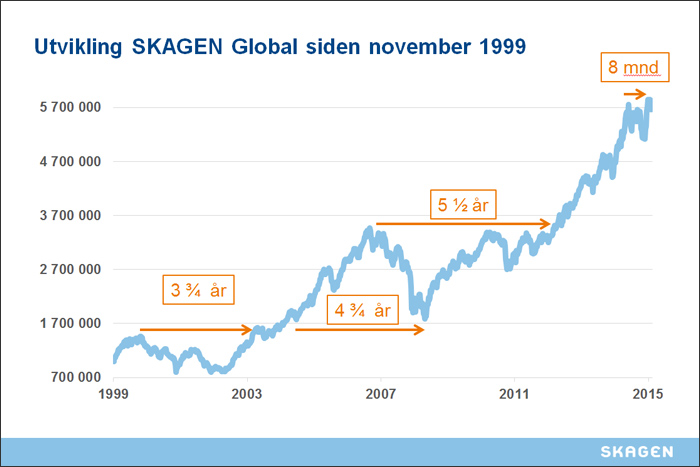

Risiko og avkastning - ikke uten tålmodighetsprøver

Sparing i aksjefond er forbundet med risiko, men også muligheten for høy avkastning. Under kan du se aksjefondet SKAGEN Globals avkastning dersom du startet på et uheldig tidspunkt i slutten av 1999. IT-bobla sprakk i mars 2000 og verdens børser falt i tre år.

Avkastningen i hele denne perioden grafen viser, har vært upåklagelig, men ikke uten tålmodighetsprøver. Fra juli 2007 måtte du vente helt til februar 2013 før du hadde fått tilbake ditt innskudd, dersom du plasserte en engangssum.

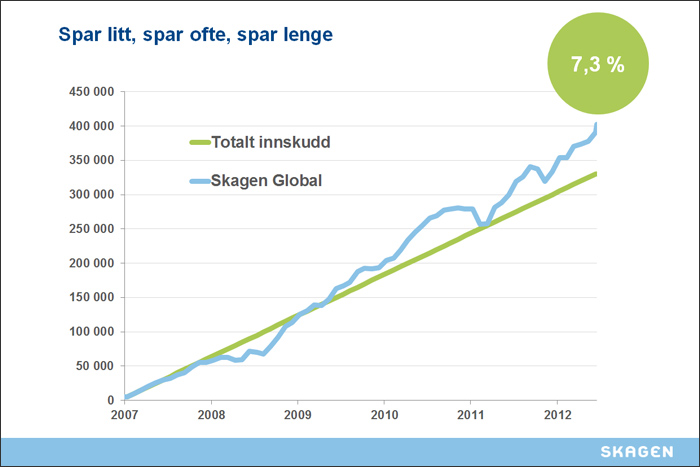

Hva hvis du fremfor å plassere et engangsinnskudd sommeren 2007, opprettet en spareavtale som løp i 5,5 år? Da ville årlig nettoavkastning blitt 7,3 %. Ganske imponerende i en periode der fondet har gitt nullavkastning.

Altså: Årlig avkastning med engangsinnskudd fra juli 2007 til februar 2013 ville gitt 0 prosent. Spareavtale i samme periode ville gitt årlig avkastning på 7,3 prosent.

Matematikken på din side

Årsaken er at en spareavtale «tvinger» deg til å kjøpe flere andeler når markedet faller. Tenk at du har fast spareavtale og at første kjøp finner sted til kurs 100. Neste måned faller markedet og kjøpet finner sted til kurs 80. Du skulle kanskje tro at snittkursen ble 90, men faktum er at kursen blir 88,89. Det er mange fondskunder som stopper sine spareavtaler når markedet går ned, men en slik avgjørelse kan altså revurderes, fordi du får flere andeler for samme månedlige sparebeløp. Det er det vi mener med at du har matematikken på din side.

Skal du gå «all in» eller gradvis inn i aksjefond?

Med dagens lave innskuddsrenter er det mange som ser seg etter alternative måter å plassere pengene sine på. Langsiktig sparing i aksjefond kan være et godt alternativ for mange. Likevel er det mange som vegrer seg litt for å putte sparepengene sine i aksjefond. Noe av denne frykten kan forklares med at folk kanskje er redd for at aksjemarkedet nærmer seg en topp, etterfulgt av en varig nedgang. Dersom man sitter med den frykten kan et godt alternativ være å gå gradvis inn i aksjemarkedet, i stedet for å plassere hele sparebeløpet med en gang.

Da kan du opprette en langsiktig større spareavtale. På den måten reduserer du det vi kaller «timingsrisikoen». Får du rett i din frykt om at markedet er nær en topp, kan du trøste deg med at nettopp da fungerer en spareavtale best. Forutsetningen er at historien gjentar seg, og at markedet henter seg inn igjen slik det alltid har gjort. Husk at når du investerer i globale aksjefond, så investerer du mest sannsynlig i solide globale selskaper.

Hvis investeringer i næringslivet over tid ikke hadde gitt bedre avkastning enn å ha pengene i banken, eller den renten bedriftene får lånt penger til i banken/obligasjonsmarkedet, hadde vi ikke hatt noe næringsliv.

Er dine bekymringer feilaktige og aksjemarkedet fortsetter å stige, ville du selvfølgelig tjent mer om du plasserte en engangssum. Men du har trolig uansett tjent mer penger enn alternativet, som for en risikoavers person var å beholde pengene på bankkonto.

Til deg som allerede har spareavtale

Mange har hatt spareavtalen sin i mange år. Et tips er å inflasjonsjustere spareavtalen i ny og ne. Spareavtalene inngås i nominelle kroner og på grunn av prisstigning blir realverdien av sparebeløpet mindre over tid, samtidig som man gjerne har en reallønnsvekst i samme periode.

Bare siden 2007 har for eksempel prisstigningen vært 17,9 % (2,1 % årlig). Med andre ord sparer du i realiteten mindre da prisstigningen gjør ditt sparebeløp mindre verdt. I tillegg kommer det faktum at de aller fleste får litt romsligere økonomi ettersom årene går. Enda et argument for å øke spareavtalen. Og øker du den i en periode som markedet opptrer urolig kan du i tillegg trøste deg med at handlingen er svært så rasjonell. Du har matematikken på din side.

Selv om spareavtale fremstår særs gunstig i dette eksempelet, skal det understrekes at engangsinvestering vil gi høyere avkastning i et stigende marked. Over tid vil aksjemarkedet gå mer opp enn ned.

Vil du vite mer om spareavtale i fond? Finn ut hva du må gjøre før du setter i gang eller se videoen under.

Les også

Dette betyr rentes rente-effekt

Når kan du ta ut pengene fra aksjefond?

5 enkle forklaringer på ord og uttrykk i aksjemarkedet